Старший корпоративний юрист та юрист компаній із великим міжнародним досвідом роботи у країнах Перської затоки, Лондоні, Нью-Йорку та Азійсько-Тихоокеанському регіоні. Досвід включає партнерство в Топ-10 глобальній елітній юридичній фірмі, а також в офшорній юридичній фірмі, а також роботу керівником юридичного департаменту та тіньовим секретарем ради у суверенному інвестиційному фонді країн Затоки. Має високі навички у сфері злиттів та поглинань, корпоративного управління, спільних підприємств, складних транскордонних угод, стратегії вирішення спорів та керівництва юридичними командами. Має доведену здатність консультувати керівництво та ради директорів, управляти юридичними операціями на глобальному рівні та забезпечувати вимірювану цінність завдяки реструктуризації, комплаєнс-фреймворкам та реалізації угод з високою вартістю.

Використання банківських кредитів у приватних угодах: комплексний підхід до управління інвестиціями

Контекст кейсу

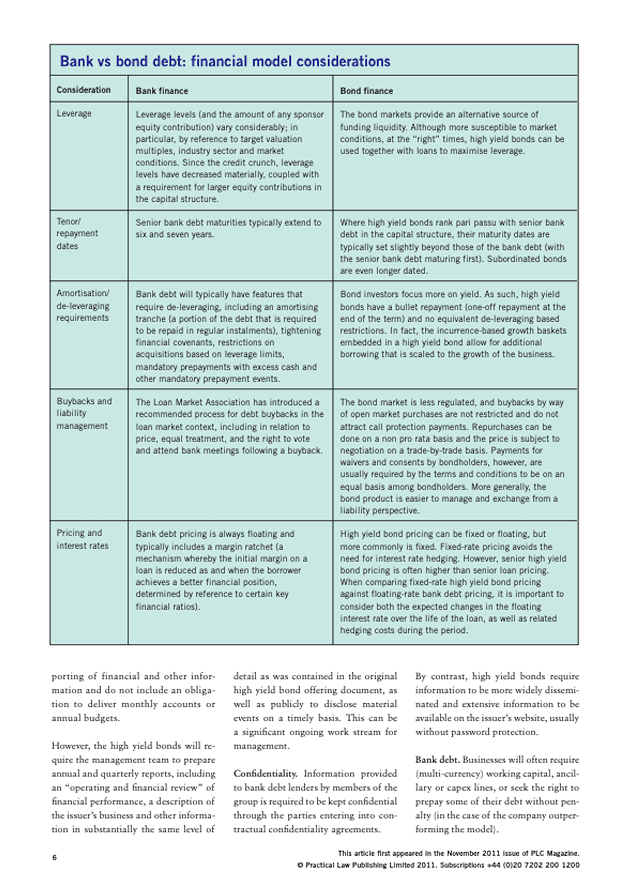

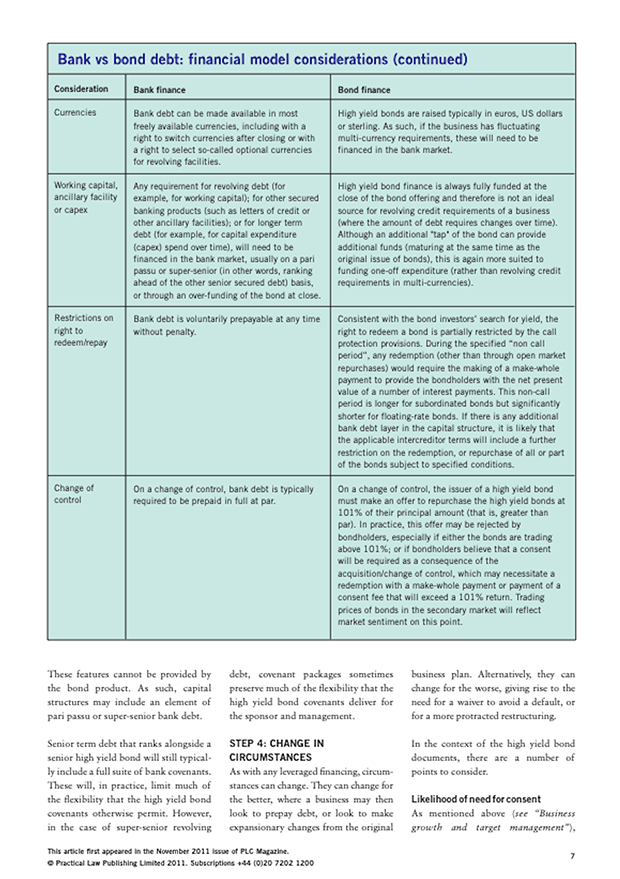

У сфері приватного капіталу (Private Equity) спонсори часто стикаються з потребою швидкого та надійного фінансування для придбання або розвитку цільової компанії. Одним із найбільш ефективних інструментів у цьому випадку залишаються банківські кредити, оскільки вони забезпечують значні суми з відносно низькими відсотковими ставками.

У сучасному регулюванні ринку цінних паперів спонсори повинні не лише розуміти фінансові механізми, але й поєднувати їх із грамотним інвестиційним консультуванням, послугами фінансового планування та фінансовим консалтингом для збереження контролю над компанією.

Основні проблеми

Основна проблема полягає у балансуванні між:

- швидкістю фінансування,

- контролем над цільовою компанією,

- мінімізацією фінансових та операційних ризиків.

- Жорсткі умови кредитування можуть включати:

- обмеження на використання капіталу,

- фінансові ковенанти (наприклад, коефіцієнт боргу до EBITDA),

- високі штрафи за порушення умов кредиту.

Водночас спонсорам потрібно розробити інвестиційні стратегії та управління портфелем, які дозволяють отримати необхідні кошти без втрати гнучкості управління.

Рішення та етапи аналізу

- Використання банківських кредитів як основного джерела фінансування

- Оцінка кредитних ліній і умов банків: процентні ставки, строки погашення, забезпечення.

- Вибір банку з найбільш адаптованими умовами для специфіки угоди.

- Аналіз фінансових та операційних обмежень

- Перевірка, які фінансові ковенанти будуть накладені.

- Визначення можливості здійснення додаткових інвестицій або рефінансування.

- Побудова фінансових моделей

- Створення моделей грошових потоків компанії з урахуванням майбутніх зобов’язань.

- Розрахунок оптимального рівня кредитного навантаження для управління капіталом і управління ризиками.

- Комплексний підхід до управління інвестиціями

- Використання аналітики для оцінки фондового ринку та ринків капіталу.

- Планування пенсійного планування, управління активами та управління портфелем.

- Можливість інтеграції пайових інвестиційних фондів (ПІФи), біржових інвестиційних фондів (ETF) та хедж-фондів для диверсифікації.

Практичне значення для інвесторів

- Забезпечує швидке та надійне фінансування у конкурентному середовищі.

- Зменшує ймовірність порушення фінансових зобов’язань.

- Підвищує прозорість та контроль над операційною діяльністю компанії.

- Підтримує ефективну торгівлю акціями, інвестування в облігації та управління інвестиційним портфелем.

- Підвищує ефективність брокерських послуг та консультацій фінансового консультанта.

Приклад з практики

У 2022 році приватна інвестиційна компанія придбала виробника холодильного обладнання в Міннесоті.

- Сума кредиту: $150 млн

- Процентна ставка: 4,5% річних

- Умови: дозволяли додаткові інвестиції в розширення виробництва без порушення фінансових ковенант

Результат:

- Збільшення ринкової частки на 20% протягом двох років.

- Підвищення вартості компанії для подальшого продажу.

- Забезпечення ефективного управління капіталом та управління активами через інтеграцію інвестиційних стратегій.

Питання – відповіді

Питання

Чи можуть банківські кредити замінити ПІФи або ETF у приватних угодах?

Відповідь

Ні, вони виконують різні функції. Банківські кредити забезпечують швидке фінансування конкретної угоди, тоді як ПІФи і ETF є інструментами інвестування та диверсифікації портфеля.

Питання

Чи підходять кредити для управління ризиками?

Відповідь

Так, за умови, що кредитні умови ретельно проаналізовані та інтегровані в загальну інвестиційну стратегію та управління інвестиціями.

Питання

Які фінансові моделі найбільш ефективні?

Відповідь

Моделі грошових потоків з урахуванням кредитних зобов’язань та прогнозів ринку капіталу. Вони допомагають оптимізувати управління портфелем, управління активами та пенсійне планування.

Ключові уроки

- Вибір правильного фінансування критичний для успіху угоди.

- Банківські кредити можуть бути ефективним інструментом швидкого та надійного фінансування.

- Важливо ретельно аналізувати умови кредиту та їх вплив на операційну діяльність компанії.

- Комплексний підхід з інтеграцією фінансового консалтингу, інвестування в облігації, торгівлі акціями та управління капіталом дозволяє досягти максимального результату.

Цей кейс ілюструє, як фінансовий консультант та юридичний супровід допомагають спонсорам приватного капіталу ефективно використовувати банківські кредити, оптимізувати управління ризиками та забезпечити успішне управління інвестиційним портфелем.