Мене звати Кора Ліна. Я фінансовий спеціаліст з консалтингу з Каліфорнії . Ключові галузі права, за якими я працюю це корпоративні фінанси та банківське право. Мій досвід роботи більше 10 роки за різними спеціалізаціями.

Послуга: Відновлення кредитної історії та правового статусу фінансових зобов’язань

Завдання

Аліна — 34-річна жінка, яка разом із чоловіком та трьома дітьми переїхала до США у пошуках кращого майбутнього. Сім’я орендувала житло, адаптовувалася до нових умов життя, Аліна встигла отримати дозвіл на роботу та влаштувалася вчителем у дошкільний заклад. Усе здавалося стабільним — регулярні платежі, відсутність прострочок, помірне користування кредитними картами. Але несподівано родина опинилася в глибокій кризі, що завершилася ініціативою щодо розлучення.

У цей момент Аліна вперше дізналася, що її фінансова ситуація не просто нестабільна — вона катастрофічна. Кредитний бал упав майже на 150 пунктів, попри те, що вона не відкривала нових кредитів і сумлінно платила за всіма своїми рахунками. Під час перевірки кредитного звіту виявилися тривожні подробиці:

- На ім’я Аліни були відкриті кілька кредитних карт, про які вона не знала. Вони мали заборгованості й прострочення.

- Її чоловік, не повідомивши, оформив спільний автокредит на $27,000, по якому платежі давно не здійснювались.

- Крім цього, деякі інші рахунки були відкриті із зазначенням її соціального номера, ймовірно — шляхом шахрайства в межах родини.

Згідно з шлюбним законодавством більшості штатів США, фінансові зобов’язання, набуті під час шлюбу, вважаються спільними, навіть якщо другий з подружжя не був безпосереднім учасником угоди. Це означало, що Аліна юридично відповідальна за борги, які створив її чоловік без її відома чи згоди.

Стратегія фінансового та юридичного спеціаліста

1. Оцінка кредитної історії та юридичної ситуації

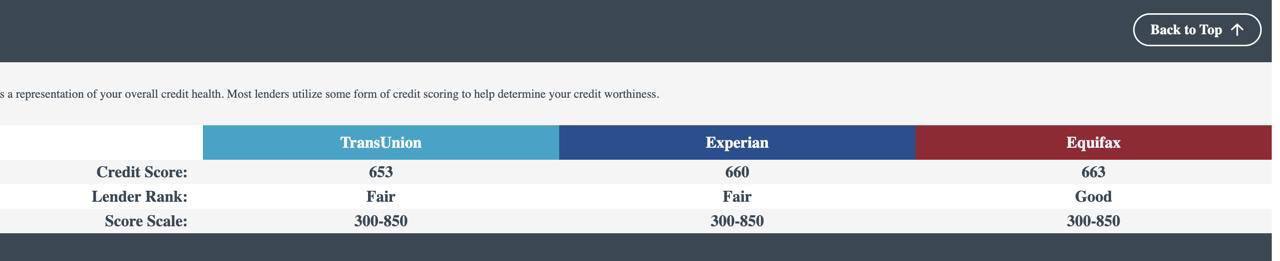

Насамперед було здійснено комплексний запит до всіх трьох основних бюро кредитних історій — Experian, Equifax та TransUnion. За результатами аналізу сформовано перелік підозрілих або явно шахрайських ліній кредиту. Було також визначено юридичну тактику щодо розмежування відповідальності в межах подружнього майна та боргів.

2. Оскарження нелегітимних зобов’язань

На підставі Закону про чесну кредитну звітність (FCRA) та Закону про захист ідентифікаційних даних, було подано офіційні спори до кожного з кредитних бюро. Додатково підготовлено заяви про шахрайство та додано “fraud alert” до звіту Аліни. Надані докази (свідчення, документи, звіт поліції) дозволили видалити більшість несправжніх ліній з її кредитної історії вже протягом 45 днів.

3. Реструктуризація існуючих боргів

Щодо боргів, де Аліна дійсно була задіяна (зокрема, одна розстрочка на побутову техніку та кредитна карта), проведено перемовини з кредиторами про добровільну реструктуризацію. Їй погодили новий графік із нижчими щомісячними виплатами, а також тимчасове зниження процентної ставки до 7,9%.

4. Посилення кредитного профілю

Щоб підвищити кредитний рейтинг, Аліна була додана як авторизований користувач (AU) до рахунку її сестри, яка мешкає в Нью-Йорку й має ідеальну кредитну історію. Також їй було рекомендовано відкрити *secured credit card* з депозитом $300, якою вона почала активно користуватись (без перевищення 10% ліміту) та вчасно сплачувати рахунки.

Також було запроваджено систему моніторингу через додатки Credit Karma та Experian, щоби запобігти новим випадкам шахрайства.

Результати за 4 місяці

- Кредитний бал (FICO) зріс із 540 до понад 660 — позитивна динаміка понад 120 пунктів.

- Усі несанкціоновані рахунки було видалено з її звіту, що зменшило боргове навантаження на $18,000.

- Аліна отримала власну незабезпечену кредитну карту з лімітом $5,000 від одного з банків, орієнтованих на «відновлення кредиту».

- Вона змогла самостійно подати заявку на оренду нового житла для себе й дітей без потреби у косайнері або сплаті додаткового депозита.

Було сформовано особистий фінансовий план та резервний фонд, що покриває 3 місяці витрат на випадок непередбачених обставин.

Цей кейс яскраво демонструє, як легко можна втратити фінансовий контроль через довіру в родині, але також доводить, що за наявності кваліфікованої допомоги — ситуацію можна повністю відновити. Аліна не лише очистила свою кредитну історію, а й повернула собі фінансову автономію. Правильне документування, грамотне оскарження та поступова стратегія відновлення профілю дозволили їй вийти з кризи з підвищеною обізнаністю й новою впевненістю.

Якщо ви опинилися у схожій ситуації, не відкладайте вирішення проблеми. Кредитна історія — це ваше фінансове обличчя, яке варто захищати так само, як і репутацію. Звертайтесь — і ми разом повернемо вам контроль над власним життям.

.jfif)